Платежи по трудовому договору и договору ГПХ в 2025 году: что нужно знать?

В 2025 году при оформлении трудовых отношений, будь то трудовой договор (ТД) или договор гражданско-правового характера (ГПХ), работодатели и исполнители должны учитывать важные изменения в налоговых и социальных отчислениях.

В этой статье мы расскажем о ключевых различиях между этими видами договоров и изменениях, которые вступают в силу в 2025 году.

Трудовой договор:

что оплачивает работодатель?

Трудовой договор – это официальные отношения, при которых работник устраивается в штат компании. Этот договор регулируется Трудовым кодексом и подразумевает, что работник будет работать по установленному графику, соблюдая внутренние правила и должностные инструкции.

Что должен оплачивать работодатель по трудовому договору?

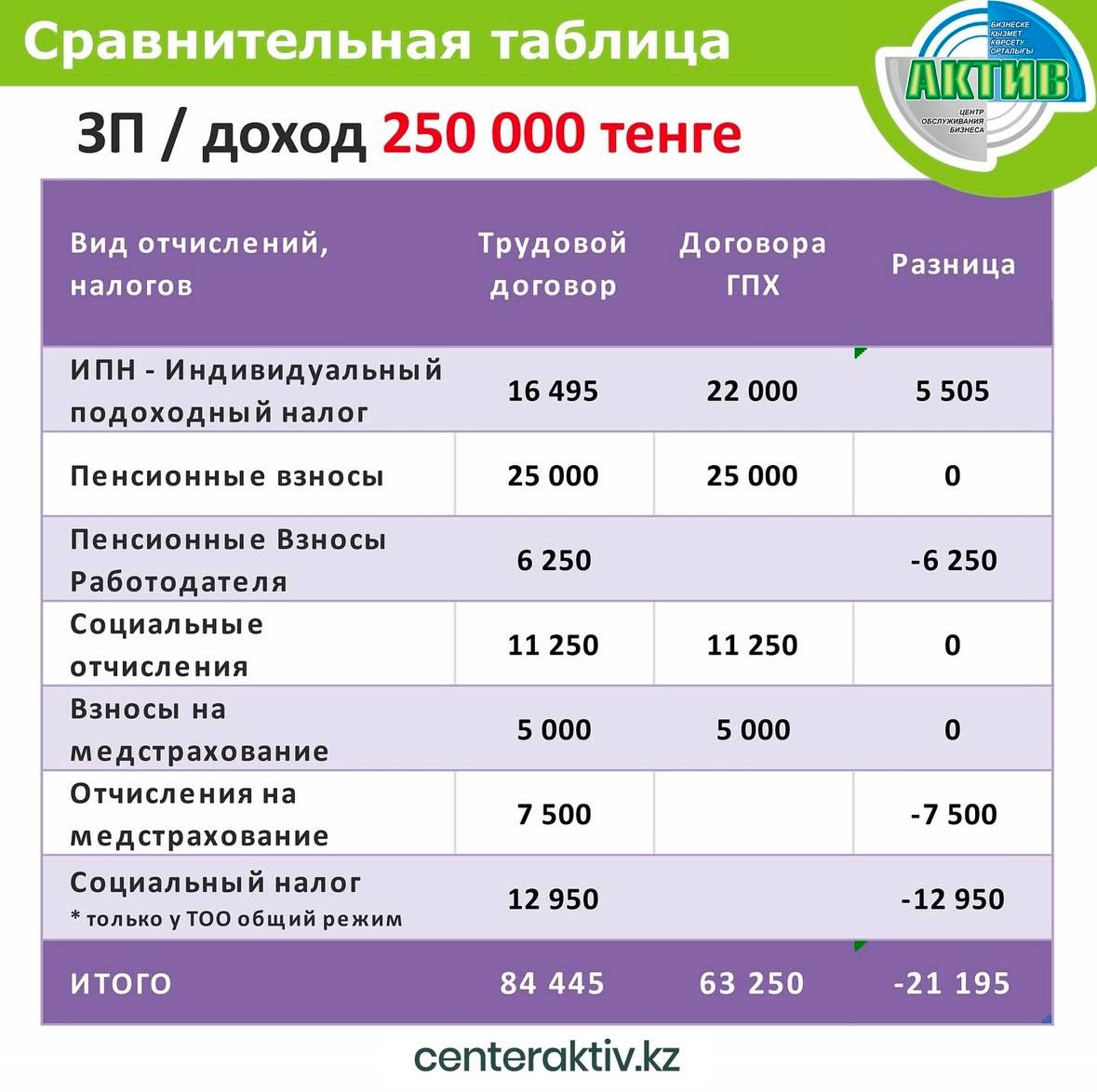

- Пенсионные взносы

- Пенсионные взносы работодателя

- Социальные отчисления

- Взносы на медицинское страхование

- Отчисление на медстрахование

- Индивидуальный подоходный налог (ИПН) – удерживается с заработной платы сотрудника.

- Социальный налог – платят только юридические лица, работающие на общей системе налогообложения.

Кроме того, по трудовому договору работодатель обязуется предоставить работнику рабочее место, инструменты и материалы для выполнения обязанностей. Также работник имеет право на оплачиваемые больничные и ежегодные отпуска.

Договор ГПХ: особенности налогообложения

Договор ГПХ (гражданско-правового характера) регулируется Гражданским кодексом и часто используется для разовых или проектных задач. В отличие от трудового договора, исполнитель по договору ГПХ не связан правилами рабочего времени и не имеет права на отпуск или больничные.

Что должен оплачивать заказчик по договору ГПХ?

- Пенсионные взносы

- Взносы на медицинское страхование

- Индивидуальный подоходный налог (ИПН)

- * Социальные отчисления

Важный момент! При заключении Трудового договора или договора ГПХ налоги и отчисления удерживает и оплачивает налоговый агент- компания (ИП /ТОО/ Прочие физлица)

Что изменится с 2025 года?

С 2025 года вступает в силу важное нововведение: социальные отчисления будут обязательными не только для работников по трудовому договору, но и для исполнителей по договорам ГПХ. Это изменение направлено на выравнивание условий для всех категорий трудящихся и улучшение социального обеспечения.

Таким образом, с 2025 года работодатели и индивидуальные предприниматели, заключающие договоры ГПХ, должны будут учитывать этот новый платеж при расчете обязательных отчислений.

Заключение

Каждый бизнес или индивидуальный предприниматель, выбирающий между трудовым договором и договором ГПХ, должен внимательно подходить к выбору формы сотрудничества в 2025 году, чтобы учесть все налоговые и социальные обязательства. С введением обязательных социальных отчислений для исполнителей по договорам ГПХ, важность правильного оформления и расчета платежей возрастает.

Для того чтобы избежать штрафов и доначислений, убедитесь, что все платежи корректно рассчитываются и отражаются в налоговых документах, и своевременно выполняются все обязательства по социальным отчислениям.